社長の藤野さんが語る社会をよくするお金の使いかた

第3回ひふみの本当の強さは“バランスの良さ”

レオス・キャピタルワークス社長の藤野さん。

今回は、ひふみという投資信託に込められた想いや、藤野さんが若い頃から意識していた“逆さ柱”の考え方からひふみの魅力に迫ります。

インタビュアー:

tsumiki証券元スタッフ 仲木威雄

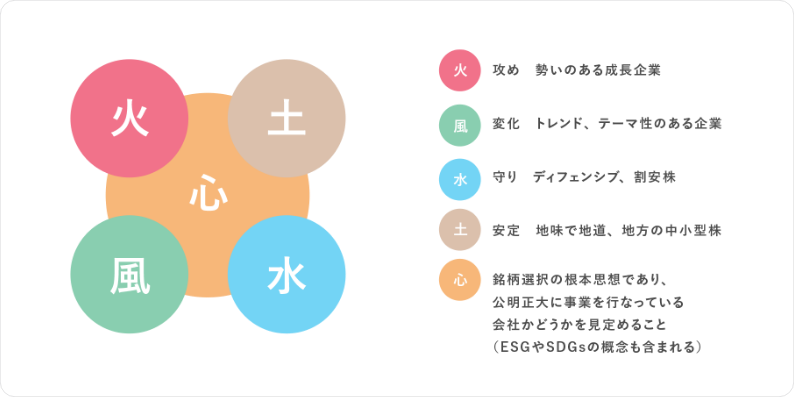

「火風水土心(ひふみとうしん)」に込められた想い

- 仲木

- ここからは、ひふみについて紐解いていければと思います。

- 藤野さん

- はい。まず押さえておいていただきたいのは、僕らが運用するひふみには色んな要素があるということです。

もともと、ひふみという投資信託を作るときに「火風水土心(ひふみとうしん)」…つまり「火と風と水と土と心に分解される」という基盤となる要素を作ったんです。

- 仲木

- 商品開発の段階から基盤要素が存在しており、その存在価値が出てきてるんがエエですね。

- 藤野さん

- そうなんです。これらの五大要素を全て内包しているのがひふみです。

よく「ひふみは中小型株のファンドでしょ」という人がいるけれども、そんな単純なものではなくて。さまざまな投資の手法や価値観などを包含したものがひふみなんだって理解してもらえたらいいなと思っています。

- 仲木

- なるほど。ちなみにコロナ禍で会社をリサーチしていて改めて気づいたことはありますか?

- 藤野さん

- やっぱり意思を持って行動しているということがとても重要ですよね。ただ、意思や考え方は、正解が一つというわけではないんですよ。

例えば、緊急事態宣言を受けて即座に面談をZOOMなどのウェブ会議システムに切り替えた会社は評価できる。けれど、たくさん議論した上で、ウェブ会議システムではできない部分があるからリアルであることが重要だという結論に達した会社も評価したい。僕らがみているのは、その中にある経営の意思や、考え方なんです。

だから僕は「良い会社とは何か説明してください」「条件を5つ挙げて」って言われるのがすごく苦手なんですよ。

- 仲木

- (笑)良い会社って、考え方によって本当に多種多様ですからね。

- 藤野さん

- そう。僕の好きな会社の在り方は、“ラーニングオーガナイゼーション”なんです。社員一人ひとりが自発的に考えて、それぞれが自分の思うビジョン・ミッションに従って行動するという会社ですね。レオスもそういう会社だと思っています。

- 仲木

- “レオスらしさ”ってありますよね。

- 藤野さん

- ええ、その“レオスらしさ”も社員それぞれが持っているので、微妙に違うのが良いんですよね。

ひふみの本当の強さは“バランスの良さ”

- 藤野さん

- 良い会社とは何かと考えたとき僕が違和感を抱くのは、そうじゃない人やそうじゃないものへの切り捨てがあることです。

良い会社を選び抜いて投資をするということは、良いことに見えて、実はあんまりそうじゃないと思っているところがあるんですよ。けれど、資産を預かっている者として、確実に息絶えていく会社にお金を回すわけにもいかないじゃないですか。

- 仲木

- 運用者として会社を選ばなくてはならない。大きな悩みどころですね。

- 藤野さん

- なので、会社に投資するときは「ベターなところに投資しよう」と思うようにしています。あらゆるタイプやジャンルの中のベターなところに投資をして、結果的に社会が全体的に底上げされていくようなイメージです。

社会には、自発的に行動できないが言われれば行動するという人たちが沢山います。そういう人たちに対して正しい目標設定をして、適切な飴と鞭を与えながら従業員を最大限に活用していく会社があったとする。一見、強権的なリーダーが比較的命令口調で社員を引っ張っていくけれども、実は社員のことをちゃんと考えて長時間労働させないように徹底する……といった会社は、社会には必要ですよね。

このような会社のスタイルは、僕が好きだといった組織のスタイルとは違います。けれど、好きな組織スタイルじゃない会社は良い会社ではない!という考えは切り捨てになってしまいます。それは社会にとって良くないことなので、僕らは切り捨てない。

- 仲木

- 実はひふみって結構オールラウンド型のファンドですよね。

- 藤野さん

- そう、それこそがひふみの本当の強さだと思っています。

ひふみは他のファンドよりも“バランスが良い”んですよね。他ファンドをみると、価値観の多様化がされていないように感じます。ファンドマネージャーやチームメンバーが思う正しさの基準みたいなものがあるために、とても偏りがあるんです。それゆえ、マーケットの変化によって、良いときは良いけれどダメな時はめちゃくちゃダメになってしまうということがある。

でも僕らはあらゆる価値観の中で一番強くて、ベターなものを入れようというスタンスをとっているから、マーケットの変化や世相の変化に比較的強い構図になっています。

この部分ってもはや哲学で非常に難しいんですよ。

- 仲木

- 得てして、分類してしまう。

あえて不完全にする“逆さ柱”の考え方

- 藤野さん

- さらに言うと僕らの根本の考え方は “逆さ柱”なんです。

日光東照宮に陽明門というものがあるんですが、その門の柱は、一本だけ他の柱とは逆の下向きになっているんです。これは昔、徳川家康が一本だけバランスが悪いものを入れて、あえて不完全なものを作った。なぜかというと、完全なものは崩壊していくから。

- 仲木

- 不完全なものは不完全がゆえに、崩壊しにくいですもんね。

- 藤野さん

- その通り。この家康の考えは物凄く同意できるんです。

どうして僕は30年以上ファンドマネージャーをやれたかを改めて考えると、運用成績で最下位になった経験がなかったからだと思うんですよ。もちろん失敗はありますよ。30年やっていれば、良いときも悪いときもあるし、無敗なんてありえない。ただ、どの段階でも最下位や最下位近辺に落ちることはなかったんです。

その理由が、“逆さ柱”の考え方なんです。つまり、どんなときでも必ず、ポートフォリオ(運用商品の組み合わせ)に嫌いなものを入れているんです。

- 仲木

- はじめて聞いた。面白いですね。それって若い頃からそういった意識があったんですか?

- 藤野さん

- はい。25、6歳くらいからかな。必ず嫌いな銘柄をポートフォリオに放り込んでいます。そうすると、自分のシナリオが崩れたときに嫌いな銘柄が助けてくれることがあるんです。なぜかと言うと、価値観がずれているから。

“逆さ柱”を入れるのは、「自分の予想が外れているかもしれない」と考えるからでもあります。だって、嫌いな会社でも社会にとって存在価値があるものもありますし。

- 仲木

- あえて矛盾を入れるってことですね。

- 藤野さん

- そういうことですね。僕らの仕事で、ファンドマネージャーとして生き残ることは大変なことですが、すごく大事なことなんです。だからこそ、ちょっとだけ自分と価値観が異なる“逆さ柱”を入れておく。まあこれで全ての下落をカバーできるかというとそうではないんですが、全滅はしないようにするのが大事なんです。

- 仲木

- そういった意味でも、ひふみは懐が深いファンドですね。